Hablar de la Ley de Segunda Oportunidad en 2026 no es ninguna novedad, sino la constatación de un sistema que ha pasado por el filtro más exigente: el de los tribunales. Tras años de reformas, correcciones técnicas y resoluciones judiciales incómodas para más de un acreedor institucional, la pregunta ya no es si este mecanismo existe, sino cómo se está aplicando realmente y a quién beneficia hoy. Porque el Derecho concursal español, conviene decirlo sin rodeos, ya no funciona como en los folletos simplificados que circulan por internet.

El contenido de este artículo refleja la normativa vigente en 2026 y criterios jurisprudenciales recientes. Sin embargo, la Ley de Segunda Oportunidad es un proceso judicial complejo cuya viabilidad depende de las circunstancias específicas de cada deudor. Esta guía no sustituye la consulta con un abogado especialista.

El sobreendeudamiento sigue siendo una realidad estructural en España. Familias, autónomos y pequeños empresarios arrastran deudas que no desaparecen por voluntad ni por optimismo. En ese contexto, entender los requisitos para acogerte a la Ley de Segunda Oportunidad no es un ejercicio académico, sino una necesidad práctica. La ley no promete milagros, no borra errores por arte de magia y no protege conductas abusivas, pero sí protege (con matices), a quien cumple las reglas del juego jurídico.

En las siguientes líneas se analizará cómo funciona la Ley de Segunda Oportunidad en España en 2026, qué deudas entran realmente en el sistema, quién puede beneficiarse, cómo se desarrolla el procedimiento y por qué la intervención de profesionales especializados marca la diferencia entre una exoneración eficaz y un fracaso procesal anunciado.

Qué es la Ley de Segunda Oportunidad

La Ley de Segunda Oportunidad es el mecanismo jurídico que permite a las personas físicas insolventes obtener la exoneración total o parcial de sus deudas cuando concurren determinados requisitos legales. Su finalidad no es castigar al deudor honesto, sino permitirle reintegrarse en el circuito económico sin arrastrar una carga financiera perpetua.

“La configuración actual de la Ley de Segunda Oportunidad deriva de la reforma introducida por la Ley 16/2022, que modificó en profundidad el Texto Refundido de la Ley Concursal para adaptar el sistema español al principio europeo del fresh start.”

Esta reforma, publicada en el BOE en septiembre de 2022, no creó el sistema desde cero. La Ley de Segunda Oportunidad tuvo su aprobación en 2015, aunque durante años fue un instrumento poco operativo, rígido y con escasa aplicación práctica. La reforma concursal corrigió esa deriva, eliminó trámites innecesarios y desplazó el foco hacia la exoneración como eje central del procedimiento.

En 2026, la Ley de Segunda Oportunidad funciona como un derecho condicionado. No es automático, no es universal y no es gratuito en términos de esfuerzo probatorio. Es un mecanismo jurídico estructurado que exige acreditar insolvencia, buena fe y coherencia patrimonial.

Qué situaciones y deudas abarca

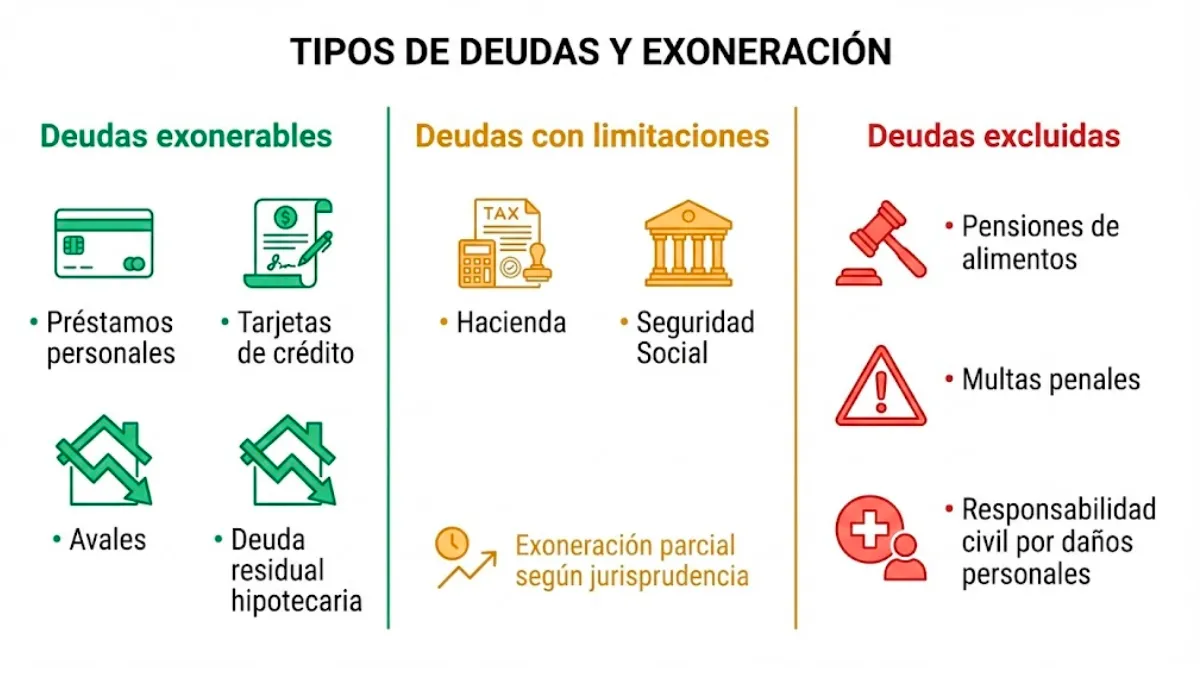

Uno de los errores más frecuentes consiste en asumir que cualquier deuda puede desaparecer. No es así. La ley distingue con claridad entre distintos tipos de pasivo.

Deudas que pueden incluirse

Entre las deudas habitualmente exonerables se encuentran:

- Préstamos personales y créditos bancarios

- Tarjetas de crédito y líneas revolving

- Microcréditos y financiación al consumo

- Deudas con proveedores

- Avales personales

- Resto de deuda hipotecaria tras la ejecución de la vivienda.

Estas deudas constituyen el núcleo del pasivo ordinario y, en condiciones normales, pueden ser canceladas mediante la exoneración del pasivo insatisfecho.

Deudas con limitaciones

El tratamiento del crédito público ha sido, durante años, el gran campo de batalla. Hacienda y Seguridad Social gozan de un régimen especial que la ley intentó blindar mediante límites cuantitativos.

Ese enfoque fue corregido por la jurisprudencia. “Este enfoque restrictivo ha sido corregido por la jurisprudencia del Tribunal Supremo, especialmente a partir de la Sentencia 450/2025, de 20 de marzo, que cuestiona el blindaje absoluto del crédito público cuando vacía de contenido el derecho a la segunda oportunidad.” Esta doctrina, fijada por el Tribunal Supremo, ha cambiado de forma sustancial la práctica judicial en 2026.

Jurisprudencia 2024-2026

«La Sentencia 450/2025 del TS ha marcado un hito al impedir que la deuda pública sea un obstáculo insalvable para la reinserción económica del deudor honesto.»

— Clave para casos con deudas elevadas con AEAT o TGSS.

Deudas excluidas

Existen deudas que no pueden exonerarse bajo ningún concepto:

- Pensiones de alimentos

- Responsabilidad civil por daños personales

- Multas penales

- Determinados créditos laborales

- La ley no negocia con estos conceptos, y conviene asumirlo desde el inicio.

Quién puede acogerse a la Ley de Segunda Oportunidad

El acceso al sistema no depende de la cuantía de la deuda, sino del comportamiento del deudor. La buena fe actúa como criterio vertebrador.

Puede acogerse quien:

- Se encuentra en situación de insolvencia actual o inminente

- No ha sido condenado por delitos económicos graves en los últimos diez años

- No ha ocultado bienes ni información relevante

- Ha colaborado activamente con el juzgado

- No ha sido sancionado por infracciones administrativas muy graves relacionadas con las deudas.

“La jurisprudencia reciente ha matizado el concepto de negligencia grave, como refleja la Sentencia de la Audiencia Provincial de Barcelona de 15 de noviembre de 2024, que distingue entre endeudamiento patológico y conducta dolosa, reforzando una interpretación más humana del principio de buena fe.” Esta resolución de la Audiencia Provincial de Barcelona sigue marcando criterio en 2026.

Cómo se desarrolla el procedimiento

El procedimiento se articula en fases claras, diseñadas para evitar improvisaciones.

1. Fase de análisis previo

Se realiza un diagnóstico patrimonial completo. No se trata de rellenar formularios, sino de entender la estructura real del pasivo y su origen.

2. Fase judicial

La solicitud se presenta ante el juzgado mercantil competente. Desde 2022, la competencia está centralizada para garantizar especialización.

Existen dos vías:

- Concurso con liquidación, orientado a una exoneración directa

- Concurso con plan de pagos, pensado para conservar determinados activos.

3. Exoneración

La exoneración puede ser provisional o definitiva. En ambos casos, el cumplimiento de las condiciones impuestas resulta determinante para consolidar el beneficio.

El papel de los abogados especializados

La complejidad técnica del sistema explica por qué los abogados de Ley de Segunda Oportunidad desempeñan un papel esencial. No se trata de intermediarios administrativos, sino de estrategas procesales.

Un error en la calificación de un crédito, en la elección del itinerario o en la documentación aportada puede conducir a la denegación de la exoneración. La proliferación de servicios estandarizados ha aumentado ese riesgo en lugar de reducirlo.

Casos reales que ilustran su impacto

La aplicación práctica del sistema permite observar patrones claros:

- En Murcia, una persona logró cancelar más de 48.000 euros tras acreditar que su insolvencia derivaba de una estafa

- En Lleida, una mujer obtuvo la exoneración de más de 1,2 millones de euros como avalista familiar

- En Huesca, un fruticultor accedió al mecanismo tras demostrar que factores económicos externos provocaron su insolvencia.

En todos los supuestos, la clave fue la acreditación rigurosa de la buena fe y del origen de la deuda.

Una segunda oportunidad que ya no es excepcional

En 2026, la Ley de Segunda Oportunidad ha dejado de ser una promesa legislativa para convertirse en una herramienta estructural del sistema concursal español. “Desde la doctrina colegial, el Ilustre Colegio de la Abogacía de Barcelona ha señalado que la reforma concursal ha consolidado la Segunda Oportunidad como un mecanismo estructural del sistema, y no como una solución excepcional.” Así lo ha reconocido el Ilustre Colegio de la Abogacía de Barcelona.

El sistema no es automático ni indulgente. Funciona cuando se respetan las reglas, cuando se entiende el alcance real de la norma y cuando se actúa con conocimiento. Si existe una reflexión final que conviene retener es esta: informarse bien sigue siendo el primer paso para decidir sin miedo.

Referencias consultados:

- Boletín Oficial del Estado. (2022). Ley 16/2022, de reforma del Texto Refundido de la Ley Concursal. https://www.boe.es/buscar/act.php?id=BOE-A-2022-14580

- Tribunal Supremo. (2025). Sentencia 450/2025, de 20 de marzo. https://www.conesalegal.com/hubfs/sts-4502025-20-de-marzo-de-2025-tribunal-supremo.pdf

- Audiencia Provincial de Barcelona. (2024). Sentencia de 15 de noviembre de 2024. Dictum Abogados. https://dictumabogados.com/actualidad/resena-jurisprudencial-sentencias-claves-marzo-2025

- Ilustre Colegio de la Abogacía de Barcelona. (2023). Análisis de la reforma concursal y la Segunda Oportunidad. https://www.icab.es/es/actualidad/noticias/noticia/Ley-16-2022-de-5-de-septiembre-de-reforma-del-texto-refundido-de-la-Ley-Concursal-aprobado-por-el-Real-Decreto-Legislativo-1-2020-de-5-de-mayo-para-la-transposicion-de-la-Directiva-UE-2019-1023-del-Parlamento-Europeo-y-del-Consejo-de-20-de-junio-de-2/

")

")

{kind=link}