En España, miles de propietarios descubren tarde que no entender su póliza de hogar puede costarles más que cualquier siniestro. Las aseguradoras redactan contratos con precisión quirúrgica, mientras muchos firmantes apenas los hojean antes de rubricar. Y así, cuando llega el infortunio (una fuga de agua, un incendio, un robo), la realidad golpea con fuerza: no todo lo que parece cubierto lo está. De ahí la importancia de informarse sobre los mejores seguros de hogar, comparar coberturas y entender, con rigor y sin rodeos, qué debes saber antes de contratar un seguro de hogar.

En esta guía desgranaré lo esencial: qué es un seguro de casa, qué coberturas mínimas debe incluir, qué exclusiones se esconden en la letra pequeña, cuándo es obligatorio y cuánto puede costarte. También revisaremos ejemplos prácticos y cómo compañías como Seguros El Corte Inglés asesoran en la elección de la modalidad más adecuada (Esencial, Óptima o Supra) para cada tipo de vivienda.

¿Qué es un seguro de hogar y para qué sirve?

Un seguro de hogar (también conocido como seguro de casa) es un contrato que protege económicamente al propietario o inquilino frente a daños, robos o accidentes que afecten a su vivienda o a los bienes que contiene. Jurídicamente se configura como un contrato de adhesión: el tomador acepta unas condiciones generales predefinidas por la aseguradora, lo que exige una lectura atenta antes de firmar.

Su función es sencilla en teoría: transferir el riesgo de pérdida o daño a la compañía a cambio del pago de una prima. Pero como todo contrato con consecuencias patrimoniales, los matices importan. Las coberturas varían según la modalidad y, sobre todo, según la definición de dos conceptos clave: continente y contenido.

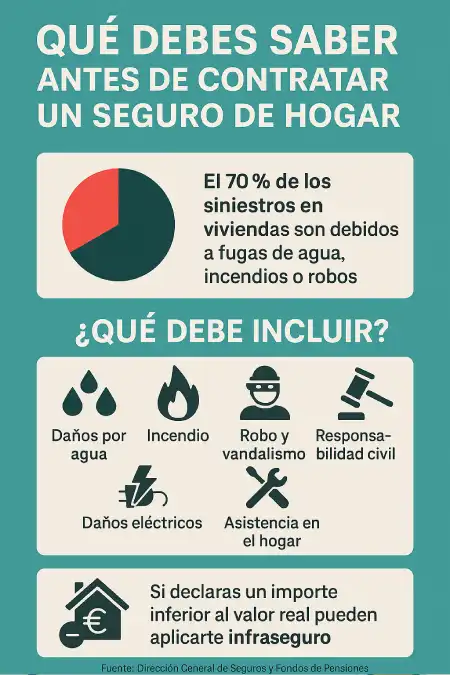

El continente comprende la estructura física de la vivienda (paredes, techos, suelos, instalaciones eléctricas y de fontanería), mientras que el contenido incluye los bienes muebles y personales (muebles, electrodomésticos, ropa, objetos tecnológicos o artísticos). Confundir ambos o declararlos de forma imprecisa puede generar un infraseguro, es decir, recibir una indemnización inferior al valor real de los daños (Dirección General de Seguros y Fondos de Pensiones (DGSFP), 2023).

Las estadísticas lo confirman: según la Asociación Empresarial del Seguro (UNESPA, 2024), los incendios, las fugas de agua y los robos representan más del 70 % de los siniestros domésticos atendidos por las aseguradoras en España. No protegerse frente a ellos es, simplemente, temerario.

¿Qué debe tener un buen seguro de hogar?

Un buen seguro de hogar debe combinar protección real con claridad contractual. Lo ideal no siempre es el seguro más caro, sino el que mejor se adapta al tipo de vivienda y a la situación del asegurado. Las coberturas mínimas recomendables son:

- Daños por agua: incluye roturas de tuberías, fugas, filtraciones e inundaciones accidentales. Según ICEA (2025a), estos siniestros suponen más del 40 % de las incidencias declaradas cada año.

- Incendio y explosión: protege la vivienda y sus bienes ante daños provocados por fuego o explosión. El informe “¡Fuego! Los incendios asegurados” (UNESPA, 2023) estima que el sector paga más de 600 millones de euros anuales por estos siniestros.

- Robo y vandalismo: cubre robos con fuerza y actos vandálicos en el interior de la vivienda. Algunas pólizas avanzadas incorporan cobertura de atraco fuera del domicilio.

- Responsabilidad civil: fundamental. Cubre los daños a terceros provocados desde la vivienda. Lo habitual es un límite mínimo de 300.000 €, aunque los expertos recomiendan ampliarlo.

- Daños eléctricos: repara o sustituye equipos afectados por subidas de tensión o cortocircuitos.

- Asistencia en el hogar: ofrece servicios de cerrajería, fontanería o cristalería urgentes.

Las aseguradoras modernas ajustan estas coberturas según el perfil del cliente. Seguros El Corte Inglés te asesora para elegir la opción más adecuada: Hogar Esencial, con coberturas básicas; Hogar Óptima, que amplía protecciones como reposición de llaves o alimentos en frigorífico; y Hogar Supra, con defensa jurídica y todo riesgo accidental opcional.

Esta flexibilidad contractual evita pagar por protecciones innecesarias y permite cubrir lo realmente importante.

Comparativa de coberturas en los seguros de hogar

Esta tabla sintetiza las tendencias del mercado entre 2023 y 2025. Los seguros premium, aunque más costosos, incorporan coberturas jurídicas y de reposición documental muy valoradas tras un siniestro. Según Guidewire (2025), un 63 % de los españoles prefiere pólizas que prioricen la prevención y la asistencia inmediata.

| Cobertura | Básico | Estándar | Premium |

|---|---|---|---|

| Daños por agua | Sí | Sí | Sí |

| Robo y hurto | No | Sí | Sí |

| Daños eléctricos | No | Sí | Sí |

| Asistencia urgente (fontanero, cerrajero…) | Sí | Sí | Sí |

| Responsabilidad civil | Sí | Sí | Sí |

| Reposición de documentos | No | No | Sí |

| Defensa jurídica | No | Sí | Sí |

¿A quién cubre un seguro de hogar?

El seguro de hogar protege principalmente al titular de la póliza, aunque su alcance puede extenderse. En general, cubre:

- El titular y su cónyuge o pareja de hecho

- Los hijos menores o convivientes

- En algunos casos, empleados del hogar, si así se pacta expresamente.

Conviene revisar las condiciones para conocer los límites. Algunas pólizas permiten extender la cobertura de responsabilidad civil a familiares que residan temporalmente, pero no lo hacen por defecto. Según UNESPA (2024), esta tendencia responde al auge de hogares multigeneracionales, donde conviven varias generaciones bajo un mismo techo.

¿Qué no cubre un seguro de hogar?

Aquí reside la trampa legal que muchos ignoran. Ninguna póliza cubre absolutamente todo. Las exclusiones más comunes son:

- Daños por negligencia o falta de mantenimiento, como fugas crónicas o instalaciones defectuosas

- Catástrofes naturales no cubiertas por la aseguradora, como inundaciones o terremotos extraordinarios, que dependen del Consorcio de Compensación de Seguros.

- Actos intencionados o dolosos del asegurado

- Daños derivados del uso profesional del domicilio si no está declarado

- Robos sin señales de fuerza o hurtos por descuido.

El Banco de España (n.d.) recuerda que estas exclusiones no son caprichosas, sino mecanismos de control del riesgo. No obstante, deben aparecer claramente destacadas en el contrato. Si no lo están, el asegurado podría impugnarlas.

¿Es obligatorio contar con un seguro de hogar?

¿Es obligatorio el seguro de hogar? No, la ley española no impone su contratación de manera general. Sin embargo, en viviendas hipotecadas, las entidades financieras suelen exigir un seguro que cubra al menos el continente, es decir, la estructura del inmueble. La razón es obvia: el banco necesita proteger el valor de su garantía.

Esta obligación contractual, que no es legal sino financiera, se limita a los daños básicos como incendio o explosión. No cubre el contenido ni la responsabilidad civil, aunque conviene añadirlos para una protección completa. En la práctica, un seguro básico puede salvar una hipoteca, pero uno completo salva una vida económica.

Incluso sin hipoteca, tener un seguro de hogar es una inversión de sentido común. Los siniestros por fenómenos climáticos aumentaron un 8,2 % en 2025 (ICEA, 2025a), lo que demuestra que el riesgo no se negocia: solo se gestiona. Este es uno de los puntos clave de qué debes saber antes de contratar un seguro de hogar.

¿Cuánto cuesta un seguro de hogar?

El precio seguro hogar varía según múltiples factores, pero existen rangos orientativos que sirven de referencia. Según datos de ICEA (2025b):

- Cobertura básica: entre 90 y 120 € al año

- Cobertura media: entre 150 y 250 € al año

- Cobertura premium: a partir de 300 € anuales.

El precio depende de elementos como:

- Ubicación geográfica: las zonas con mayor riesgo climático o de robo incrementan la prima

- Valor del contenido y continente

- Nivel de cobertura y franquicia elegida

- Tipo de uso: vivienda habitual, alquilada o segunda residencia

- Antigüedad y materiales de construcción.

Seguros El Corte Inglés te ayuda a estimar el coste mediante simuladores gratuitos y asesoramiento telefónico. Según sus datos de mercado (2025), las modalidades Esencial, Óptima y Supra oscilan entre 127 € y 202 € anuales, cifras coherentes con la media nacional.

¿Cómo elegir el seguro de hogar adecuado para tu vivienda?

Elegir correctamente es un ejercicio de razonamiento jurídico y económico. Estas son las claves prácticas:

- Evalúa el valor real del contenido y continente: declara con precisión para evitar infraseguro

- Compara pólizas: revisa tablas de coberturas, límites y exclusiones

- Analiza las franquicias: una prima baja con franquicia alta puede salir cara

- Comprueba si incluye defensa jurídica: esencial para reclamar indemnizaciones o litigar con terceros

- Exige asistencia 24 horas: los siniestros no respetan horarios

- Usa comparadores especializados y pide asesoramiento profesional.

El estudio de Guidewire (2025) indica que el 80 % de los españoles prefiere pólizas transparentes y con atención personalizada. En este sentido, Seguros El Corte Inglés te asesora para adaptar coberturas a cada perfil, con opciones específicas para inquilinos, arrendadores o segundas residencias.

La clave está en entender qué debes saber antes de contratar un seguro de hogar y aplicar ese conocimiento con cabeza fría.

La última palabra sobre tu póliza de hogar

Contratar un seguro de hogar no debería ser un trámite rutinario, sino una decisión consciente y documentada. Las aseguradoras formulan las cláusulas con un nivel de detalle que exige atención, y quien firma sin leer juega con fuego, literalmente.

Saber qué debes saber antes de contratar un seguro de hogar implica entender que una póliza no se compra por impulso, sino por previsión. Y si bien no existe el contrato perfecto, sí existen pólizas claras, adaptadas y equilibradas. La protección del patrimonio no es un lujo, es una obligación ética para quien valora la estabilidad.

Así que la próxima vez que un agente te hable de coberturas “opcionales”, pregúntate si puedes permitirte prescindir de ellas. Porque en materia de seguros, lo opcional suele ser precisamente lo que más se necesita cuando todo se tuerce.

Algunas FAQs sobre el seguro de hogar

¿Qué pasa si tengo una segunda residencia? ¿Necesito otro seguro?

Sí. Una segunda residencia tiene un riesgo distinto: ocupación irregular, falta de mantenimiento o siniestros no detectados a tiempo. Las aseguradoras ofrecen pólizas específicas que contemplan estas particularidades. Seguros El Corte Inglés te asesora con su modalidad Hogar Temporada, que cubre fenómenos atmosféricos y actos vandálicos, entre otros.

¿Puedo modificar el contenido o las coberturas una vez contratado?

Sí, la mayoría de pólizas permiten modificaciones anuales o cuando cambian las circunstancias del asegurado. Si adquieres nuevos bienes de valor, actualiza tu póliza de hogar para evitar infraseguro. Según la DGSFP (2023), el 35 % de los asegurados no revisa su póliza en más de cinco años, lo que genera desajustes importantes entre valor declarado y real.