Tener un accidente de tránsito es de las peores cosas que te pueden pasar. No solo por el susto, la adrenalina desbordada o los posibles daños físicos. Lo realmente fastidioso viene después: esa maraña de papeles, llamadas cruzadas, informes de atestados, peritajes y aseguradoras que prometen todo… pero luego desaparecen con más agilidad que tus nervios.

Ahora bien, si creías que un siniestro entre dos vehículos era un dolor de cabeza, prepárate para conocer el infierno administrativo: los accidentes en cadena. Porque cuando no son dos, sino tres, cuatro o más los implicados, la confusión se multiplica y la búsqueda de responsables se convierte en un juego de espejos que ni Kafka entendería.

En mi experiencia, he visto auténticas guerras legales por un solo centímetro de chapa. Lo más irónico es que muchas veces, ni siquiera los conductores comprenden qué pasó exactamente. Y peor aún: las aseguradoras aprovechan esa niebla para lavarse las manos. Ahí lo único que nos salva es contar contar con abogados accidentes Barcelona, o donde quiera que te encuentras, para poder salir «ileso de ese problema». De igual manera, he preparado este artículo para intentar explicarte ¿Quién paga los daños en un accidente en cadena?, sin tecnicismos innecesarios, sin ambigüedades, y con toda la crudeza que implica enfrentarte a una compañía de seguros que defiende sus intereses, no los tuyos.

¿Qué es un accidente en cadena y por qué es más complejo que un choque común?

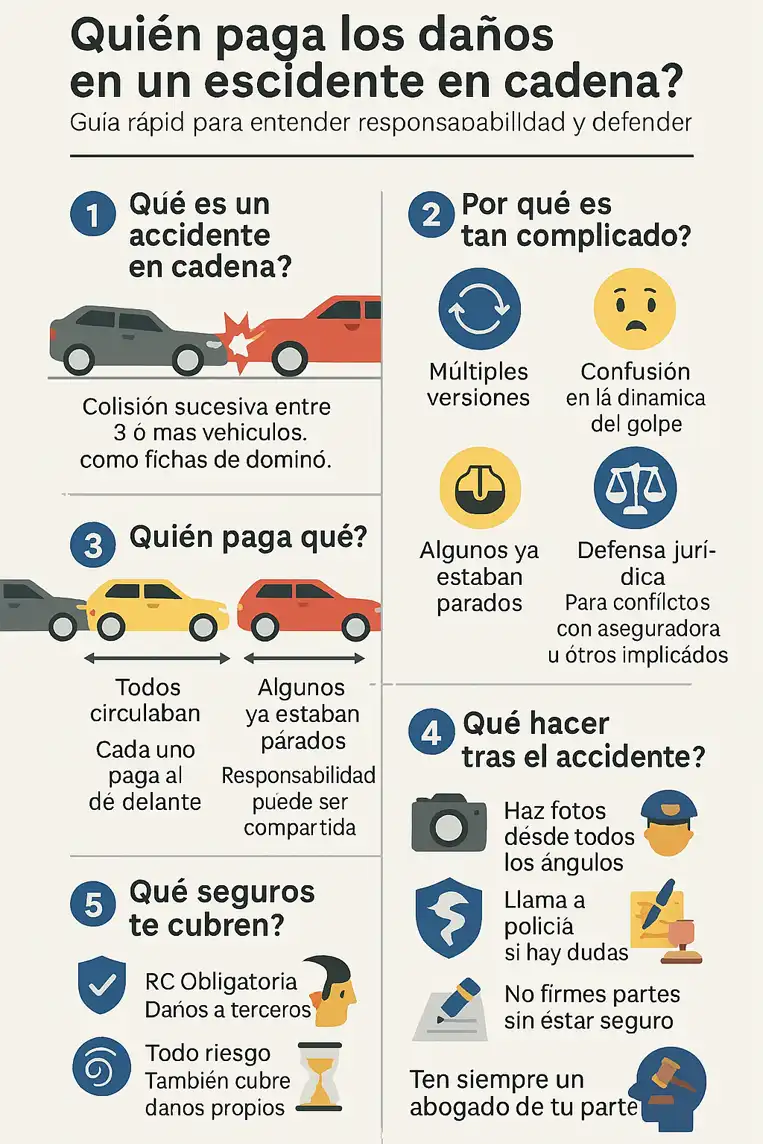

Un accidente en cadena ocurre cuando tres o más vehículos colisionan sucesivamente, uno detrás de otro. El clásico escenario: atasco en carretera, el primero frena de golpe, el segundo reacciona tarde y el tercero ni se entera. Y así sucesivamente.

Ahora bien, no confundamos términos. Un accidente múltiple puede incluir colisiones entre varios coches en diferentes puntos del siniestro (por ejemplo, en una intersección), pero en el accidente en cadena hay una sucesión lineal. Como fichas de dominó mal puestas.

Diferencias que hacen estos accidentes un problema legal:

- La dinámica del golpe no siempre es clara. ¿Quién frenó primero? ¿Quién no guardó la distancia?

- Puede haber daños en ambos extremos del coche (delante y detrás), lo que complica determinar si alguien fue “víctima” o “culpable”.

- Las versiones de los conductores suelen ser contradictorias. Todos dicen lo mismo: “yo estaba parado, me dieron por detrás”.

Y claro, en este contexto, empiezan las verdaderas preguntas de peso:

- ¿Quién paga en un golpe en cadena?

- ¿Se reparte la culpa?

- ¿Y si todos tienen la misma aseguradora?

Prepárate, porque las respuestas no siempre te van a gustar. Pero mejor saberlo antes que enterarte cuando ya estás en juicio.

¿Quién paga los daños en un accidente en cadena en España?

Aquí entramos en el terreno donde la lógica y la ley no siempre van de la mano. Y es justo aquí donde comienzan los verdaderos quebraderos de cabeza.

En España, la regla general es sencilla en apariencia: quien causa el accidente, paga. Pero en un accidente en cadena, no siempre es tan fácil identificar al verdadero causante. Veamos los escenarios más habituales.

1. Cuando todos los vehículos estaban en movimiento

Si los vehículos implicados circulaban, cada conductor será responsable de los daños al coche de delante, por no mantener la distancia de seguridad. Es decir:

- El coche B paga al A

- El coche C paga al B

- El coche D paga al C

- Y así sucesivamente.

¿Quién paga los daños en un accidente en cadena? En este caso, cada cual responde por los daños que causa al vehículo que le precede. Esto parece justo, ¿no? Pues no siempre lo es, sobre todo si uno de los coches frena bruscamente sin motivo aparente. Ahí es donde empiezan las disputas serias.

2. Cuando uno o más vehículos estaban detenidos

Este es el clásico escenario de “yo ya estaba parado y me empujaron contra el de delante”. Y aquí sí que se complica el panorama.

- Si el coche C empuja al B y este a su vez al A, C es el responsable de los daños de los dos (al menos en principio).

- Pero si el coche B no frenó a tiempo y golpeó al A antes de ser empujado, entonces él también es responsable del daño al coche A.

Y adivina qué: aquí no hay testigos, solo versiones enfrentadas y un parte que muchas veces no refleja la realidad. Así que sí, bienvenido a la tierra de nadie. Es hora de conseguir buenos abogados accidentes Madrid, y el perito tendrá que ganarse su sueldo.

¿Qué seguros cubren los daños en un choque múltiple?

Otra pregunta recurrente: ¿Qué seguro paga en caso de choque en cadena? Y la respuesta, como todo en el mundo asegurador, depende. Porque los contratos están diseñados para que tú creas que estás cubierto… hasta que no lo estás.

1. Seguro obligatorio de responsabilidad civil

Este cubre los daños que tú causes a terceros, pero no tus propios daños. Así que si alguien te embiste, genial. Pero si tú eres el culpable, ve preparando la cartera o asegúrate de tener cobertura adicional.

2. Seguro a todo riesgo

Aquí sí, puedes estar cubierto para tus propios daños aunque tú seas el responsable (según las condiciones del contrato). Pero claro, ya sabes cómo funciona esto: primero pagas la franquicia, luego esperas el informe pericial, y luego rezas para que no te digan que es “culpa compartida”, porque ahí entramos en otro tipo de guerra.

3. Seguro de defensa jurídica

Este es el gran olvidado, pero imprescindible si entras en conflicto con tu aseguradora o con otros conductores. Porque sí, aunque tu póliza prometa defenderte, no siempre puedes confiar ciegamente en que lo hará con lealtad, especialmente si hay más asegurados de la misma compañía implicados (hablaremos de eso enseguida).

¿Puede una misma aseguradora defender a varios implicados con intereses enfrentados?

Y ahora llegamos a una de las cuestiones más incómodas (y menos tratadas) en todo este embrollo. Porque puede que tú, tu agresor, y el otro afectado tengáis todos la misma aseguradora. Qué bonito, ¿verdad? Todos en familia. Hasta que los intereses chocan… como vuestros coches.

Entonces, la gran duda: ¿Puede una compañía de seguros representar a varios asegurados si hay conflicto entre ellos?

Legalmente, sí… pero con matices.

Las aseguradoras pueden defender a más de un asegurado en un mismo siniestro siempre y cuando no haya conflicto de intereses. Pero claro, ¿Cuándo no hay conflicto en un accidente en cadena?

Imagina esto:

- Tú aseguras con AXA

- El coche que te empujó también

- La compañía debe defenderte a ti (como víctima) y a él (como presunto responsable).

¿Ves el problema? Es como si el mismo abogado representara al acusado y a la víctima en un juicio penal. Técnicamente, podría hacerlo si nadie se queja. Pero si alguien lo impugna, se cae todo.

Y sí, tienes derecho a exigir defensa independiente. Puedes contratar tu propio abogado (yo recomiendo hacerlo siempre) y reclamar que te lo pague la aseguradora bajo la cobertura de defensa jurídica. Y aquí es donde los buenos abogados accidentes en Barcelona o donde haya sido el siniestro jugar fuerte: si detectamos conflicto de intereses, exigimos nuestra propia estrategia, y punto.

¿Qué hacer si estás implicado en un choque en cadena?

Lo primero que debes saber (y créeme, esto es más importante que la marca del coche) es que tu reacción inmediata puede condicionar todo el proceso posterior. No, no exagero. Una firma en falso, una omisión, un parte amistoso mal redactado, y acabas siendo el culpable sin haber hecho nada.

Vamos por partes. Esto es lo que debes hacer:

- Activa el sentido común antes que el pánico. Sí, los nervios te invaden, pero no es momento de improvisar.

- Haz fotos, de todo; de los coches, de los daños, de la posición final, de las matrículas. Cada ángulo puede ayudarte más adelante.

- No firmes cualquier cosa. Aunque parezca que el parte amistoso es lo más rápido y civilizado, si no estás seguro de la versión que se va a declarar, no lo firmes. Insisto: no lo firmes.

- Llama a la policía o Guardia Civil si hay dudas. Ellos levantarán un atestado, que puede convertirse en la prueba clave para resolver la responsabilidad.

- Anota datos de testigos. Si alguien lo ha visto todo, consigue su contacto antes de que desaparezca como los buenos samaritanos de las películas.

- Contacta a tu abogado. Uno de verdad, no el del anuncio. Y si puede ser especializado en siniestros múltiples, mejor. Porque no todos los juristas están preparados para enfrentarse a aseguradoras bien entrenadas.

En esta etapa, los abogados accidentes en Madrid suelen tener experiencia directa con aseguradoras que intentan diluir responsabilidades entre varios clientes. Así que, si estás en una ciudad grande, busca a alguien que conozca los entresijos locales.

¿Es válido un parte amistoso en un accidente en cadena?

Sí, pero con matices. El parte amistoso es válido legalmente y se puede usar como prueba. Pero si la versión que se describe no se ajusta a lo que realmente ocurrió, puede volverse en tu contra.

Algunos puntos que debes tener en cuenta:

- Solo debes firmarlo si estás 100 % seguro de que refleja la verdad de lo ocurrido

- Si otro conductor quiere hacer constar una versión con la que no estás de acuerdo, exige que se rellenen dos partes. Uno por cada implicado.

- Si decides no firmar, asegúrate de que conste tu negativa y deja clara tu versión de los hechos.

Y sobre todo, recuerda esto: el parte amistoso no sustituye un atestado policial. Si hay contradicciones o el caso se judicializa, lo que vale es el conjunto de pruebas, no solo ese papel firmado deprisa en el arcén.

Cómo proteger tus derechos si hay discrepancias

Porque sí, las discrepancias son la norma en este tipo de accidentes. Nadie quiere asumir la culpa, y las aseguradoras harán lo posible por minimizar sus pagos.

Aquí algunas estrategias que suelen usar:

- Pide siempre copia del atestado, es tu derecho. Y sin él, estás a merced de lo que otros digan que ocurrió.

- Si hay contradicciones, recurre a un perito independiente. No tienes que aceptar ciegamente el informe de la aseguradora. Puedes presentar tu propio análisis técnico.

- Si tu aseguradora te niega la cobertura o intenta responsabilizarte injustamente, exige por escrito una explicación. Y si ves algo turbio, reclama tu derecho a una defensa jurídica independiente.

- Guarda todos los documentos: partes, correos, llamadas grabadas, fotos, informes. Todo.

Preguntas frecuentes sobre accidentes en cadena y seguros

Aquí recopilamos las dudas reales de la gente que ha pasado por esto. Las respuestas son claras, basadas en normativa y práctica real.

¿Qué pasa si todos dicen que no son culpables?

Ocurre más de lo que crees. Si nadie asume culpa, las aseguradoras pueden decidir un reparto proporcional de responsabilidades… aunque no sea justo. Por eso el atestado policial y las pruebas objetivas son cruciales.

¿Quién paga los daños en un accidente en cadena?

Insisto en esta porque es la pregunta clave; depende de la dinámica del siniestro. Generalmente, quien impacta por detrás es el responsable. Pero si hay empujones en cadena, puede haber responsabilidad combinada. Lo fundamental es demostrar si uno de los coches estaba parado o en movimiento, y si hubo espacio de reacción.

¿Qué seguro paga en caso de choque en cadena?

El seguro obligatorio paga a terceros, pero no tus propios daños. Para eso necesitas un seguro a todo riesgo o uno con cobertura de daños propios. Ojo: incluso con cobertura amplia, la aseguradora puede denegar el pago si hay dudas sobre la responsabilidad.

¿Qué pasa si no hay testigos?

Estás en un terreno resbaladizo. Sin testigos ni atestado, todo dependerá de las versiones de los implicados y los informes periciales. En estos casos, es fundamental conservar todas las pruebas y evitar firmar partes que no reflejen tu versión.

¿Puedo rechazar la defensa de mi aseguradora si hay conflicto?

Sí, y deberías hacerlo si ves que la aseguradora representa a otro implicado del accidente. Puedes designar a un abogado externo y reclamar su coste dentro de tu póliza (si incluye defensa jurídica).

Lo que nadie te explica sobre los accidentes en cadena

Ahora que lo sabes todo, déjame decirte algo que ningún comercial de seguros te contará: las aseguradoras no están para protegerte, están para cuidar sus balances. Y en un accidente en cadena, su primera reacción será minimizar daños. Pero no los tuyos, los suyos.

¿Quién paga los daños en un accidente en cadena? La respuesta legal puede parecer clara. Pero en la práctica, todo se reduce a tu capacidad de probar tu versión, exigir tus derechos y, cuando sea necesario, enfrentarte a quien sea. Incluso si ese “quien sea” lleva el mismo logo que tu tarjeta de seguro.

Por eso insisto: rodéate de buenos profesionales. Elige abogados que no le deban favores a las aseguradoras. Gente que no se asuste cuando hay que señalar con el dedo lo que otros callan, que no teme decir la verdad, aunque no sea políticamente correcta.

Porque aquí no se trata solo de un golpe en cadena. Se trata de cómo se encadenan las injusticias si no sabes defenderte.

")

")

")

{kind=link}