Hay obras que empiezan torcidas antes de que entre la primera cuadrilla y no porque falte cemento, maquinaria o ganas de trabajar, sino porque alguien aceptó un presupuesto flojo, aprobó un cambio de palabra, dejó una factura sin revisar o pensó que “esto ya lo aclaramos luego”. Luego, por supuesto, llega; con retrasos, sobrecostes, reclamaciones y algún correo escrito con la delicadeza de una demanda.

Saber cómo evitar errores de gestión en obras no es una cuestión menor ni una manía de abogados con afición al papel, sino una necesidad empresarial. En construcción, cada decisión deja una huella económica, técnica y jurídica. Si esa huella no existe, está incompleta o aparece dispersa entre correos, mensajes, hojas de cálculo y conversaciones de obra, defender la posición de la empresa se convierte en un ejercicio de fe. Y en los juzgados, por desgracia, la fe cotiza bastante peor que la prueba documental.

La gestión moderna de una obra exige controlar presupuestos, compras, almacén, subcontratas, nóminas, facturación, certificaciones y documentación. En este artículo veremos por qué una mala organización puede salir carísima, cuáles son los errores más frecuentes, qué herramientas ayudan a reducir riesgos y qué criterios conviene valorar antes de digitalizar procesos. Sin alarmismos, pero sin ingenuidad, porque en obra, como en derecho, lo que no se acredita suele acabar siendo un problema.

Por qué una mala gestión de obra acaba costando más que dinero

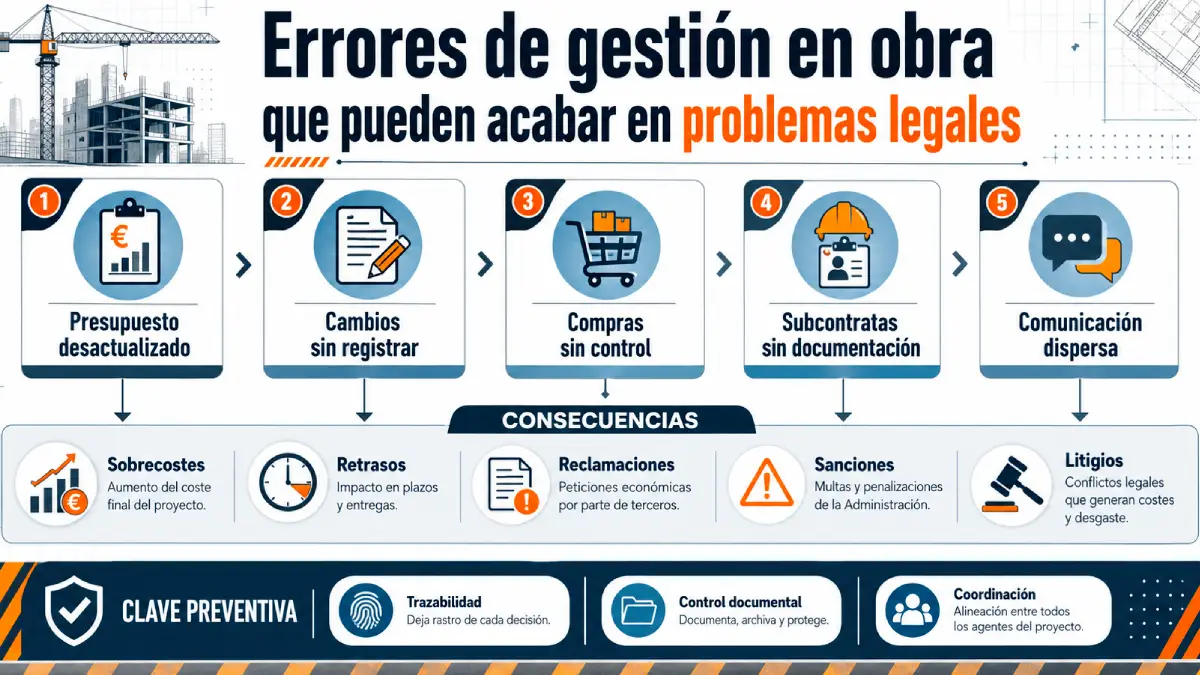

Una mala gestión de obra rara vez explota de repente. Lo habitual es que se forme poco a poco: una partida mal calculada, un pedido duplicado, una subcontrata que entra sin documentación suficiente, un cambio de material que nadie registra, un albarán que se pierde, una factura que no coincide con lo ejecutado. Nada parece grave al principio, gasta que todo lo anterior se acumula.

El problema es que una obra no funciona como una actividad aislada. Cada decisión afecta al presupuesto, al calendario, a la relación con proveedores, a la seguridad laboral, a la facturación y al cumplimiento contractual. La Ley 32/2006, reguladora de la subcontratación en el Sector de la Construcción, deja claro que la actividad constructiva exige requisitos empresariales, medios personales y organización productiva. Dicho de forma menos ceremoniosa: improvisar con subcontratas no es gestión, es jugar a la ruleta con casco.

Por esa razón, hoy contar con un software de presupuestos de obra puede ayudarte a anticipar costes, actualizar partidas y justificar cambios con datos claros desde el inicio del proyecto. No sustituye el criterio técnico ni empresarial, pero reduce esa peligrosa costumbre de gestionar con intuición, memoria y una hoja de cálculo que ya ha sobrevivido a demasiadas versiones.

Desviaciones de presupuesto, retrasos y reclamaciones

Un presupuesto incompleto es una invitación al conflicto. Si no contempla costes laborales, transporte, variación de precios, subcontratas, materiales auxiliares, imprevistos y cambios previsibles, la obra queda expuesta desde el primer día. Y cuando aparecen desviaciones, el cliente suele preguntar lo obvio: “¿Por qué no estaba previsto?”.

Las desviaciones presupuestarias pueden surgir por muchas razones:

- Partidas calculadas con precios desactualizados

- Cambios de materiales durante la ejecución

- Errores en mediciones iniciales

- Falta de coordinación entre compras y dirección de obra

- Subcontratas no contempladas en el coste real

- Incrementos laborales o logísticos no previstos.

La cuestión jurídica aparece cuando esas desviaciones no están documentadas. Si el cliente aprobó un cambio, conviene poder demostrarlo. Si el proveedor alteró condiciones, es obligatorio poder probarlo. Si la obra sufrió retrasos por causas ajenas a la empresa, se necesita tener un registro ordenado. Lo contrario es entrar en una discusión de versiones. Y las versiones, cuando no van acompañadas de documentos, envejecen fatal.

También conviene recordar que los retrasos no afectan únicamente al calendario. Pueden activar penalizaciones, bloquear certificaciones, tensionar pagos y generar reclamaciones por incumplimiento.

Una empresa constructora que no controla sus fechas críticas termina negociando desde la debilidad. Y negociar desde la debilidad, en empresa, sale caro; en obra, más.

El papel de la trazabilidad ante conflictos con clientes o proveedores

La trazabilidad es una palabra algo fría para una realidad muy simple: poder reconstruir qué pasó, cuándo pasó, quién intervino y qué consecuencias tuvo. En una obra, esa capacidad puede marcar la diferencia entre resolver un desacuerdo con rapidez o entrar en un conflicto largo, costoso y muy incómodo.

Lo relevante es poder acreditar

No basta con haberlo hablado. Tampoco basta con que «todo el mundo lo supiera». En construcción, lo que cuenta es lo que puedes demostrar.

Qué presupuesto estaba vigente

El documento económico que ambas partes aceptaron como referencia

Qué versión del plano se utilizó

El plano exacto sobre el que se ejecutó la obra

Quién aprobó una modificación

La firma o autorización que respalda cada cambio sobre el proyecto inicial

Qué pedido se realizó

La orden formal que vincula al proveedor con la entrega

Qué material se recibió

El albarán o acta de recepción que confirma la entrega en obra

Qué subcontrata intervino

El acuerdo que define alcance, responsabilidad y condiciones del tercero

Qué certificación se emitió

El documento que acredita la ejecución de un tramo o fase de obra

Qué factura corresponde a cada hito

La trazabilidad económica que vincula pago con ejecución real

El Real Decreto 1109/2007, que desarrolla la Ley de Subcontratación, refuerza esta necesidad de control documental. En la práctica, acreditar quién interviene, bajo qué condiciones y con qué responsabilidad forma parte de una gestión empresarial seria.

Cuando coinciden varias empresas en una obra, la coordinación adquiere todavía más importancia. El Instituto Nacional de Seguridad y Salud en el Trabajo insiste en la coordinación de actividades empresariales como elemento esencial cuando concurren varias compañías en un mismo centro de trabajo.

Traducido al idioma de quien dirige una empresa: si hay contratistas, subcontratistas y autónomos entrando y saliendo, más vale tener procesos claros, documentación accesible y responsabilidades bien asignadas.

Errores comunes en la gestión de obras y cómo prevenirlos

Los errores en obras no siempre nacen de la incompetencia. A menudo nacen de la prisa, de sistemas desconectados, de responsabilidades mal definidas o de una confianza excesiva en métodos que sirvieron cuando la empresa llevaba dos proyectos, pero no cuando gestiona diez, veinte o varias delegaciones.

La prevención empieza por asumir una idea incómoda: si tu empresa depende de que una persona recuerde todo, encuentre todo y avise de todo, no tienes un sistema. Tienes una persona saturada. Y cuando esa persona falla, se va de vacaciones o cambia de empresa, el castillo administrativo empieza a crujir.

Presupuestos incompletos o mal actualizados

El presupuesto es el mapa financiero de la obra. Si el mapa está mal, no debería sorprender que el viaje termine en un barranco. Un error frecuente consiste en elaborar presupuestos iniciales sin suficiente detalle y mantenerlos casi intactos durante la ejecución, aunque la realidad cambie a diario.

Un presupuesto de obra debe actualizarse cuando cambian:

- Materiales

- Mano de obra

- Transporte

- Plazos

- Subcontratas

- Medios auxiliares

- Condiciones técnicas

- Requisitos del cliente.

El problema no está únicamente en calcular mal. El verdadero peligro aparece cuando los cambios no se documentan. Una partida puede variar por razones legítimas, pero si nadie registra la causa, la aprobación y el impacto económico, la empresa pierde capacidad de defensa.

Conviene implantar un proceso claro:

- Detectar la desviación

- Valorar su impacto económico

- Comunicarla al responsable autorizado

- Obtener aprobación formal

- Actualizar el presupuesto

- Vincular el cambio a pedidos, certificaciones y facturación.

Este orden parece básico. Precisamente por eso sorprende tanto que se incumpla con frecuencia. La obra tiene esa virtud cruel: castiga lo que se da por supuesto.

Falta de control sobre compras, almacén y materiales

Compras y almacén suelen ser dos zonas donde la gestión se desangra sin hacer demasiado ruido. Un pedido duplicado, una entrega incompleta, un material que llega tarde o un stock que nadie actualiza pueden provocar retrasos, sobrecostes y discusiones con proveedores.

Cuando compras, obra y almacén trabajan con datos distintos, aparecen problemas previsibles:

Errores habituales en la trazabilidad de obra

La falta de control documental y logístico genera consecuencias directas en el presupuesto y la viabilidad del proyecto. Estos son los fallos más comunes y sus riesgos jurídicos y empresariales.

Pedido no registrado

Consecuencia: Duplicidad de compras.

Riesgo: Sobrecoste y falta de control.

Albarán perdido

Consecuencia: Dificultad para verificar entregas.

Riesgo: Conflicto con proveedor.

Stock desactualizado

Consecuencia: Paradas de obra.

Riesgo: Retrasos y penalizaciones.

Material no conforme

Consecuencia: Reposición urgente.

Riesgo: Coste adicional y reclamaciones.

Falta de trazabilidad

Consecuencia: Imposibilidad de justificar decisiones.

Riesgo: Debilidad ante auditorías o conflictos judiciales.

Centralizar la información permite saber qué se pidió, cuándo se pidió, quién lo autorizó, cuándo llegó y si coincide con lo facturado. Parece sencillo, pero muchas empresas siguen dependiendo de llamadas, notas sueltas y correos que nadie encuentra cuando hacen falta. Curioso concepto de control, desde luego.

La gestión de almacén también afecta a la relación con clientes. Si una obra se retrasa por falta de materiales y la empresa no puede demostrar la causa, el retraso se interpreta como mala organización. Quizá sea injusto. Pero en empresa, la falta de prueba convierte lo injusto en probable.

Comunicación dispersa entre oficina, obra y subcontratas

La comunicación dispersa es una de las grandes fábricas de problemas. Un encargado recibe una instrucción por teléfono. La oficina actualiza un presupuesto en una hoja aparte. Una subcontrata interpreta un plano anterior. El cliente aprueba un cambio por correo, pero nadie lo vincula al expediente. Todo parece funcionar hasta que deja de hacerlo.

En una obra deberían estar claros tres elementos:

- Quién puede dar instrucciones

- Quién puede aprobar cambios

- Dónde se registra cada decisión.

La coordinación de actividades empresariales, abordada por el Instituto Nacional de Seguridad y Salud en el Trabajo, recuerda la importancia de ordenar la concurrencia de empresas en un mismo espacio de trabajo. En obras con varias subcontratas, la comunicación no puede depender de mensajes perdidos ni de llamadas imposibles de reconstruir.

Un sistema razonable debe permitir que oficina y obra compartan información actualizada sobre:

- Planificación

- Partes diarios

- Incidencias

- Documentación preventiva

- Cambios aprobados

- Avance de certificaciones

- Costes acumulados

- Facturación pendiente.

La comunicación informal puede resolver urgencias. Lo que no puede es sustituir un proceso. Confundir agilidad con desorden es una de esas decisiones que parecen modernas hasta que llega la primera reclamación.

Qué herramientas ayudan a controlar presupuestos y obras

La tecnología no arregla una empresa mal organizada por arte de magia. Ningún programa convierte un caos en una compañía seria si la dirección no define procesos, responsables y criterios. Ahora bien, cuando existe voluntad de ordenar la gestión, las herramientas adecuadas reducen errores, automatizan tareas y facilitan decisiones basadas en datos.

La clave está en elegir soluciones que respondan al tamaño, actividad y complejidad de la empresa. No necesita lo mismo una pequeña constructora familiar que una compañía con varias obras simultáneas, subcontratas recurrentes, almacenes propios y obligaciones documentales intensivas.

Diferencia entre software de presupuestos y ERP de construcción

Un software de presupuestos se centra en calcular, comparar, actualizar y justificar costes de obra. Resulta especialmente útil para elaborar mediciones, controlar partidas, revisar desviaciones y mantener un historial claro de cambios económicos.

Un ERP para construcción va más allá del presupuesto. Conecta áreas que suelen funcionar de manera separada: compras, almacén, facturación, nóminas, proveedores, planificación, proyectos, contabilidad y reporting. Cuando la empresa necesita una visión global, un software de gestión de obras permite centralizar información y reducir los errores que nacen precisamente de trabajar con datos fragmentados.

La diferencia puede resumirse así:

Software de Presupuestos vs ERP de Construcción

La digitalización adecuada previene conflictos legales. Conocer qué herramienta se ajusta a cada necesidad operativa es vital para mantener la trazabilidad de los proyectos.

| Necesidad empresarial | Herramienta más adecuada | Utilidad principal |

|---|---|---|

|

Calcular costes iniciales

|

Software de presupuestos | Crear y revisar presupuestos |

|

Actualizar partidas

|

Software de presupuestos | Controlar desviaciones |

|

Coordinar compras y almacén

|

ERP de construcción | Conectar pedidos, stock y costes |

|

Gestionar nóminas y facturación

|

ERP de construcción | Integrar administración y obra |

|

Controlar varias obras

|

ERP de construcción | Obtener visión global |

|

Justificar decisiones

|

Ambas soluciones | Mejorar trazabilidad |

El error sería implantar tecnología sin pensar antes en el proceso. La herramienta debe adaptarse a la operativa real de la empresa, pero también debe obligar a cierta disciplina. Sí, disciplina. Esa palabra tan poco glamurosa que evita bastantes pleitos.

Cómo integrar nóminas, facturación, almacén y planificación

Una decisión tomada en obra rara vez afecta a un solo departamento. Si se amplía un plazo, puede afectar a nóminas, costes indirectos, certificaciones, compras pendientes y facturación. Si se cambia un material, puede afectar a proveedor, almacén, presupuesto, plazo de entrega y margen final.

Por eso, las áreas clave deben conectarse:

- Planificación: define hitos, recursos y tiempos

- Compras: traduce necesidades de obra en pedidos

- Almacén: confirma disponibilidad y entregas

- Nóminas: refleja costes laborales reales

- Facturación: vincula certificaciones y trabajos ejecutados

- Documentación: conserva evidencias y aprobaciones.

Cuando estas áreas trabajan aisladas, la dirección toma decisiones con información incompleta. Y decidir con información incompleta es una forma elegante de apostar. Con dinero ajeno, además, si hablamos de clientes, proveedores y trabajadores.

La integración permite comparar lo presupuestado con lo ejecutado. También ayuda a detectar desviaciones antes de que se conviertan en agujeros de margen. En empresas con varias obras, esta visibilidad puede ser decisiva para saber qué proyectos son rentables y cuáles están consumiendo recursos sin que nadie lo advierta a tiempo.

Ventajas para pymes constructoras, asesorías y empresas logísticas

La digitalización no es un capricho reservado a grandes constructoras, de hecho, las pymes suelen ser las que más sufren la falta de orden porque dependen de equipos reducidos, personas polivalentes y procesos informales.

Una pyme constructora necesita controlar márgenes, cambios de presupuesto, compras y certificaciones. Si cada obra se gestiona con criterios distintos, comparar resultados se vuelve casi imposible. Y lo que no se puede comparar, difícilmente se puede mejorar.

Una asesoría que trabaja con empresas del sector necesita datos ordenados para nóminas, facturación, obligaciones documentales y soporte ante revisiones internas. Si la información llega tarde, incompleta o repartida entre varios interlocutores, el riesgo de error aumenta.

Una empresa logística vinculada a materiales de construcción necesita controlar almacén, entregas, rutas, costes y documentación asociada. Una entrega fallida puede retrasar una obra; una factura mal vinculada puede abrir un conflicto con el cliente; un stock mal registrado puede provocar compras innecesarias.

Estas ventajas suelen ser especialmente relevantes:

- Menos duplicidad de tareas

- Mayor control de costes

- Mejor seguimiento de proveedores

- Documentación accesible

- Facturación más coherente con la ejecución

- Reducción de errores administrativos

- Mayor capacidad de respuesta ante reclamaciones.

Digitalizar no significa llenar la empresa de pantallas. Significa ordenar la información para que sirva cuando se necesita. Que no es poco.

Criterios para elegir una solución de gestión de obras

Elegir una solución de gestión de obras exige más criterio que entusiasmo. La pregunta no es qué herramienta parece más completa en una presentación comercial, sino cuál resuelve los problemas reales de la empresa. Hay demostraciones de software que parecen diseñadas para hipnotizar al empresario; luego llega la implantación y aparece la realidad, que suele tener bastante menos música.

Antes de decidir, conviene analizar volumen de obras, número de usuarios, departamentos implicados, obligaciones documentales, nivel de subcontratación, necesidades de facturación y grado de movilidad del equipo de obra.

Funciones imprescindibles para evitar errores operativos

Una solución útil debe cubrir las áreas donde nacen los errores más costosos. No se trata de acumular funciones, sino de asegurar que las esenciales están bien resueltas.

Entre las funciones imprescindibles conviene valorar:

- Control de presupuestos y versiones

- Gestión de compras y proveedores

- Control de almacén y materiales

- Seguimiento de certificaciones

- Facturación vinculada a obra

- Gestión documental centralizada

- Permisos de usuario

- Trazabilidad de cambios

- Informes de costes

- Acceso desde oficina y obra

- Registro de incidencias

- Integración con nóminas o administración.

El control de permisos merece una mención especial. No todas las personas deben poder modificar presupuestos, aprobar compras o alterar datos sensibles. Una empresa seria define responsabilidades. La confianza está muy bien; el control de accesos está mejor.

También es importante que el sistema conserve históricos. Si una partida cambia, debe quedar constancia de la versión anterior, del motivo y del responsable. La trazabilidad documental no es una obsesión legalista. Es memoria empresarial.

Escalabilidad según tamaño de empresa y número de proyectos

Una empresa pequeña con pocas obras puede necesitar una solución sencilla, ágil y fácil de implantar. Una compañía con varias delegaciones, almacenes, subcontratas y proyectos simultáneos necesita una herramienta más robusta, con capacidad para gestionar permisos, informes, integraciones y volúmenes elevados de datos.

Elegir una solución demasiado grande puede generar rechazo interno. Elegir una demasiado limitada puede obligar a migrar cuando la empresa empiece a crecer. En ambos casos, el coste no está únicamente en la licencia. Está en formación, adaptación, pérdida de tiempo y resistencia del equipo.

Conviene valorar:

- Número actual de proyectos

- Crecimiento previsto

- Usuarios que accederán al sistema

- Áreas que deben integrarse

- Necesidad de movilidad en obra

- Volumen documental

- Requisitos de reporting

- Capacidad de soporte y formación.

La escalabilidad consiste en elegir una herramienta que permita empezar con lo necesario y avanzar sin rehacer toda la estructura. En gestión empresarial, cambiar de sistema cada pocos años es como cambiar los cimientos a mitad de obra: posible, sí; cómodo, desde luego que no.

Seguridad, cumplimiento documental y acceso a datos fiables

La seguridad de la información en construcción no puede tratarse como un asunto secundario. Presupuestos, contratos, nóminas, datos de trabajadores, documentación de subcontratas, facturas y certificaciones contienen información sensible. Si se gestiona mal, el problema puede ser operativo, contractual y normativo.

Una solución adecuada debe permitir:

- Acceso por perfiles

- Copias de seguridad

- Registro de actividad

- Custodia documental

- Recuperación de información

- Organización por obra o proyecto

- Consulta rápida ante auditorías

- Control de versiones

- Protección de datos sensibles.

La Ley 32/2006 y el Real Decreto 1109/2007 muestran que la construcción exige una estructura empresarial capaz de acreditar requisitos, medios y responsabilidades. Además, el Instituto Nacional de Seguridad y Salud en el Trabajo destaca la importancia preventiva en el sector construcción, especialmente cuando intervienen distintas empresas, contratistas, subcontratistas y trabajadores autónomos.

La trazabilidad también ayuda a cumplir indicaciones, responsabilidades y medidas preventivas. No es un lujo administrativo. Es una forma de gestionar riesgos reales en entornos donde un error puede tener consecuencias económicas, laborales y legales.

Checklist final para reducir riesgos en la gestión

La teoría está muy bien, pero las obras se ganan o se pierden en los detalles: en lo que se revisa, se registra, se aprueba y se conserva. Antes de empezar, hazte estas diez preguntas incómodas.

¿El presupuesto contempla todos los costes previsibles?

¿Están actualizados los precios de materiales y mano de obra?

¿Quién puede aprobar cambios económicos?

¿Dónde se registran las modificaciones?

¿Qué versión de planos y mediciones está vigente?

¿Cómo se coordinan compras, almacén y obra?

¿Qué documentación debe aportar cada subcontrata?

¿Quién verifica albaranes, pedidos y facturas?

¿Cómo se registran incidencias y retrasos?

¿Qué documentación debe conservarse tras el cierre?

Señales de que la empresa necesita digitalizar su gestión

Hay síntomas que indican que el sistema actual se ha quedado corto. A veces la empresa lo sabe, pero lo normaliza. “Siempre lo hemos hecho así”, dicen algunos. Magnífica frase para inaugurar problemas.

Conviene plantearse una mejora de gestión cuando aparecen estas señales:

- Los presupuestos son difíciles de actualizar

- Hay errores frecuentes de facturación

- Se pierden albaranes o documentos

- Varias personas manejan versiones distintas

- Las compras se duplican

- El almacén no refleja el stock real

- La dirección no conoce el margen de cada obra

- Las subcontratas entregan documentación tarde

- La empresa depende demasiado de hojas de cálculo

- Las reclamaciones obligan a buscar información durante días.

Una señal aislada puede ser corregible con ajustes internos. Varias señales repetidas muestran un problema de sistema. Y cuando el sistema falla, exigir heroicidades al equipo solo aplaza el conflicto.

Resumen práctico para tomar mejores decisiones empresariales

Reducir riesgos en la gestión de obras no consiste en trabajar más horas. Consiste en trabajar con información fiable, procesos claros y responsabilidades definidas. Una empresa que controla presupuestos, compras, almacén, documentación y facturación decide mejor. Y cuando decide mejor, se defiende mejor.

La prevención puede resumirse en cinco principios:

- Presupuesta con detalle y actualiza cada cambio

- Documenta aprobaciones, versiones y comunicaciones relevantes

- Centraliza compras, almacén y facturación

- Controla subcontratas, responsabilidades y documentación exigible

- Revisa periódicamente costes, plazos y desviaciones.

Estos principios ayudan a entender cómo evitar errores de gestión en obras con una visión realista. No prometen eliminar todos los problemas, porque quien prometa eso en construcción merece una ceja levantada y una revisión contractual inmediata. Pero sí reducen la improvisación, mejoran la trazabilidad y fortalecen la posición de la empresa ante clientes, proveedores, auditorías o reclamaciones.

Referencias consultadas:

- Boletín Oficial del Estado. (2006). Ley 32/2006, de 18 de octubre, reguladora de la subcontratación en el Sector de la Construcción. BOE.

- Boletín Oficial del Estado. (2007). Real Decreto 1109/2007, de 24 de agosto, por el que se desarrolla la Ley 32/2006, reguladora de la subcontratación en el Sector de la Construcción. BOE. https://www.boe.es/eli/es/rd/2007/08/24/1109/con

- Instituto Nacional de Seguridad y Salud en el Trabajo. (s. f.). Coordinación de actividades empresariales. INSST. https://www.insst.es/materias/transversales/gestion-prevencion/cae

- Instituto Nacional de Seguridad y Salud en el Trabajo. (s. f.). Sector construcción. INSST. https://www.insst.es/materias/sectores-de-actividad/construccion