Las deudas que, si bien es cierto, son necesarias (en la mayoría de los casos al menos), desafortunadamente, algunas veces derivan en grandes problemas, tanto para los deudores como para la economía en general. Y que es verdad, el que pide un préstamo o compra a crédito está en la obligación de pagar, eso lo sabemos todos. Lo que no es justo, es lo que viene después del impago. Lo que no es aceptable, es que el sistema convierta a las personas en presas fáciles de fondos especulativos que compran sus deudas a precios de saldo y luego exigen hasta el último céntimo, con intereses y amenazas incluidos. Como si la dignidad fuera un lujo reservado solo para quienes pueden pagarlo.

En España, el auge de los fondos buitre y de las empresas de recobro ha creado un escenario jurídico que roza lo grotesco. Entidades como InvestCapital Ltd o Osmar Capital SL adquieren deudas por debajo de su valor nominal y luego despliegan tácticas de presión para recuperar cantidades infladas, muchas veces sin respetar los derechos del deudor. La información es difusa, los contratos están llenos de cláusulas abusivas y la indefensión es el pan de cada día. Ante esas situación, contar con asesoramiento legal especializado en deudas ya no es una opción: es una necesidad urgente.

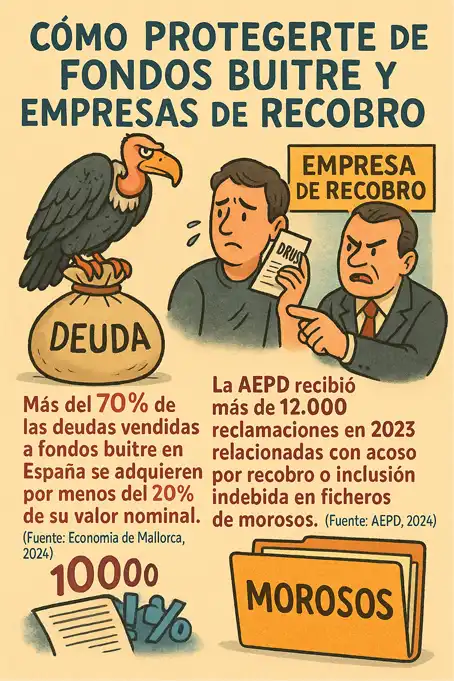

Este artículo está diseñado para quienes están siendo acosados por estas entidades. Vamos a conocer a fondo las prácticas de los fondos buitre, las estrategias legales que puedes activar para recuperar el control, y también abordaremos con precisión cómo actuar frente a las empresas de recobro, esas intermediarias que muchas veces operan en la frontera de lo legal. Empezamos por el núcleo del problema: cómo protegerte de fondos buitre.

Cómo protegerte de fondos buitre

Un fondo buitre no es un banco, ni una financiera, ni una ONG mal disfrazada. Es una entidad que compra deudas morosas por cantidades ínfimas, con el único objetivo de reclamar su valor total al deudor original.

El negocio es sencillo: aprovecharse de la desesperación, la falta de información y la asimetría jurídica. El mecanismo se ha perfeccionado con los años, y aunque su operativa es perfectamente legal, sus métodos no siempre lo son. Por eso, es importante conocer las estrategias jurídicas más eficaces para limitar su poder de presión.

1. Ejercer el derecho de tanteo y retracto

El Código Civil español, en su artículo 1.535, reconoce al deudor un derecho específico cuando su deuda ha sido transmitida en condiciones litigiosas: el derecho de retracto. En estos casos, puedes extinguir la deuda pagando el mismo precio que el fondo buitre pagó al banco, más intereses legales. En la práctica, eso puede suponer saldar una deuda por apenas un 10% del importe original, siempre que concurran dos condiciones clave: que la deuda esté judicializada y que la cesión se haya producido sin notificación adecuada.

Esta figura legal se ha vuelto especialmente relevante tras la reciente jurisprudencia del Tribunal Supremo, que ha confirmado el derecho de tanteo y retracto en el caso de viviendas arrendadas vendidas a fondos buitre (El País, 2024). Aunque ese fallo se refiere a inquilinos, refuerza la legitimidad de mecanismos que permiten al afectado recuperar el control sobre su situación frente a estos fondos especulativos.

Para aplicar este mecanismo, es imprescindible revisar el contrato original, solicitar la documentación completa de la cesión y, si se cumplen los requisitos, ejercitar el derecho ante el juzgado competente. Poco conocido, pero legalmente blindado, es uno de los instrumentos más eficaces para frenar el negocio opaco de la deuda ajena.

2. Negociar o liquidar la deuda directamente

Pocas cosas le gustan más a un fondo buitre que un deudor sumiso. Y pocas cosas temen más que un deudor bien asesorado dispuesto a negociar. Estas entidades compran carteras por centavos y están dispuestas a cerrar acuerdos si el beneficio sigue siendo jugoso. Por eso, una estrategia perfectamente válida es la negociación directa: ofrecer un pago único inferior a la deuda original o plantear un calendario de pagos con reducción de intereses.

Aquí es donde aparece InvestCapital Ltd. Esta entidad, ampliamente conocida en el entorno del recobro masivo, compra paquetes de deudas a precios muy reducidos para luego reclamar el importe íntegro a los deudores. Si has recibido una reclamación de esta entidad, es fundamental saber cómo defenderte de InvestCapital Ltd y plantear una negociación inteligente, con todos los documentos en regla y, si es posible, con respaldo de un abogado especializado.

3. Acogerse a la Ley de Segunda Oportunidad

La legislación española prevé un mecanismo de alivio para personas insolventes: la Ley de Segunda Oportunidad. Si bien ya hemos analizado esto en diferentes ocasiones, merece la pena recordar que es la herramienta permite exonerar parcial o totalmente las deudas si se cumplen ciertos requisitos: buena fe, insolvencia actual y no haber sido condenado por delitos económicos, entre otros.

En el contexto de los fondos buitre, la Ley de Segunda Oportunidad se ha convertido en una herramienta eficaz, ya que muchas de las deudas que estas entidades compran, pueden incluirse en un procedimiento concursal. Claro, para ello el deudor debe cumplir los requisitos legales y tramitar correctamente el proceso. Si todo sale bien, es posible obtener la exoneración judicial de parte o la totalidad de la deuda, incluidas aquellas que han sido objeto de cesión a terceros.

Esta vía, aunque no es ni rápida ni automática, representa una defensa legal de peso frente a los fondos buitre y otros acreedores agresivos. En los últimos años, ha permitido a miles de personas recuperar su estabilidad financiera, paralizar embargos e incluso evitar procesos de ejecución sobre sus bienes. Eso sí te repetio: requiere asesoría especializada y una gestión rigurosa del procedimiento.

4. Revisar cláusulas abusivas en los contratos

La venta de una deuda no puede hacerse a cualquier precio ni bajo cualquier condición. En muchos casos, los contratos originales de préstamos hipotecarios o personales contienen cláusulas abusivas: limitaciones al derecho de notificación, renuncias anticipadas a la defensa judicial, intereses usurarios o comisiones desproporcionadas.

Osmar Capital SL, por ejemplo, se especializa en la adquisición de créditos impagados. Si has recibido una reclamación de Osmar Capital por deudas abusivas, debes saber que muchos de estos contratos contienen cláusulas usurarias que pueden ser declaradas nulas. Y no se trata solo de invalidar la cláusula, sino de sentar las bases para reclamar daños, intereses y hasta exigir la cancelación parcial de la deuda.

El procedimiento comienza solicitando al fondo la documentación completa del crédito. Si se niegan o no pueden justificar la legitimidad de la cesión, tienes base para impugnar judicialmente. Es aquí donde la ley, por fin, juega a favor del deudor.

¿Cómo defenderse de las empresas de recobro?

Pocas cosas generan tanto rechazo como recibir una llamada a las 8:01 de la mañana (con tono intimidante) por parte de una empresa que ni conoces, exigiendo el pago de una deuda que quizás ni reconoces. Las empresas de recobro no son acreedoras, ni son jueces, ni tienen más facultades que las que tú les permitas. Su función es reclamar el pago en nombre de terceros, pero su margen de maniobra legal es muy limitado.

Si sabes cómo defenderse de las empresas de recobro, te será mucho más fácil ponerlas en su sitio. Empecemos por ahí.

1. Exigir identificación del acreedor original

Cualquier entidad que te reclame una deuda debe, según la normativa de protección de datos, identificar al acreedor original. Esto no es un capricho: es un derecho legal. Las empresas de recobro están obligadas a informar (por escrito, si se solicita) quién les ha cedido la deuda, cuál es su origen, y deben entregar copia de la documentación acreditativa: contrato, acta notarial de cesión, movimientos de cuenta, etc.

Si no lo hacen, no estás obligado a aceptar su reclamación. Puedes ejercer tus derechos de acceso y oposición, y exigir la documentación como paso previo a cualquier respuesta. Muchas de estas empresas operan con expedientes incompletos o directamente inválidos, lo cual no solo debilita su posición, sino que te da margen para preparar tu defensa, ganar tiempo y activar los mecanismos legales que amparan tu derecho a la verdad.

Solicitar formalmente esa información no solo frena el acoso, sino que también deja constancia de que conoces tus derechos y no vas a ceder a presiones opacas o infundadas.

2. Denunciar reclamaciones de deudas ajenas y solicitar supresión de datos

Otro clásico del despropósito: recibir una reclamación por una deuda que no es tuya. O peor aún, ser incluido en un fichero de morosos por error. Si este es tu caso, lo primero es interponer una denuncia ante la Policía o Guardia Civil, alegando suplantación o error administrativo.

A continuación, se ejerce formalmente tus derechos de protección de datos ante la empresa de recobro: solicita por escrito la supresión de tus datos personales tanto de sus propios archivos como de cualquier fichero de solvencia patrimonial (por ejemplo, ASNEF o EXPERIAN), si consideras que la deuda es inexistente, errónea o no justificada.

Según el Reglamento General de Protección de Datos (RGPD), la empresa tiene un mes para responder a tu solicitud. Si no lo hace, o su respuesta es incompleta o evasiva, puedes presentar una reclamación ante la Agencia Española de Protección de Datos (AEPD).

Esta vía administrativa es especialmente eficaz para detener prácticas abusivas, reclamar la retirada de tus datos de los registros de morosidad y revertir daños a tu reputación financiera. Además, deja constancia de que estás dispuesto a ejercer tus derechos hasta las últimas consecuencias.

3. Presentar reclamaciones ante organismos de consumo

Cuando discrepas con el fondo de la deuda (ya sea por el importe, los intereses aplicados, o simplemente porque la consideras injusta), tienes derecho a iniciar una reclamación ante los organismos de consumo. Primero, debes presentar una reclamación formal ante el acreedor original. Si no responden o lo hacen de forma inadecuada, puedes acudir a una Junta Arbitral de Consumo.

Este procedimiento es gratuito y puede facilitar una solución extrajudicial sin necesidad de acudir a los tribunales. Aunque no paraliza automáticamente acciones judiciales o inclusiones en ficheros de morosidad, puede disuadir a empresas de recobro especialmente agresivas, que suelen actuar con más cautela ante organismos públicos.

Además, las Oficinas Municipales de Información al Consumidor (OMIC) pueden asesorarte, ayudarte a redactar la reclamación y, en algunos casos, activar procesos de mediación previos al arbitraje. Es una herramienta útil para poner freno a reclamaciones poco fundamentadas y ganar tiempo para organizar tu defensa.

4. Denunciar coacciones o acoso en las reclamaciones

Las empresas de recobro no pueden hacer lo que les dé la gana. No pueden llamarte diez veces al día, amenazarte con cárcel, divulgar tu deuda a tus vecinos o enviarte mensajes intimidatorios. Todas esas prácticas son ilegales y pueden constituir delitos de coacciones, amenazas, e incluso de revelación de secretos.

Si eres víctima de este tipo de conductas, graba las llamadas, guarda los mensajes y redacta un parte de incidencias. Con ese material, puedes interponer una denuncia ante el Juzgado o la Fiscalía, y de forma paralela, presentar una reclamación ante la Agencia Española de Protección de Datos (AEPD) si se han vulnerado tus derechos como titular de datos personales.

No toleres la violencia psicológica ni el chantaje emocional disfrazado de gestión financiera. Tú tienes derechos, y ellos, límites.

La deuda no te define, pero tu defensa sí

Nadie pide deber dinero, pero cuando la vida golpea (un despido, una enfermedad, una ruptura), es fácil caer en la trampa del impago. Y cuando eso ocurre, el sistema no perdona. Los bancos venden tu deuda como si fueras un número; los fondos buitre la compran como si fueras una inversión; y las empresas de recobro te persiguen como si fueras un criminal.

Pero no lo eres.

La ley, aunque lenta y muchas veces injusta, te da herramientas para resistir. Puedes ejercer el derecho de retracto, negociar desde la fuerza, acogerte a la Ley de Segunda Oportunidad, impugnar cláusulas abusivas, y proteger tus datos personales frente al abuso. Puedes y debes actuar. Porque cómo protegerte de fondos buitre no es solo una pregunta, es una necesidad vital para muchos en este país.

Y porque cada vez que te documentas, cada vez que denuncias, cada vez que plantas cara a InvestCapital Ltd o respondes una reclamación de Osmar Capital por deudas abusivas, puedes defenderse legalmente de los fondos buitre y estás enviando un mensaje: no me vais a triturar, no sin pelea.

Referencias consultadas:

- Agencia Española de Protección de Datos. (s.f.). ¿Es legal la actuación de una empresa de recobros? ¿Quién les ha cedido mis datos?. https://www.aepd.es/preguntas-frecuentes/7-solvencia-patrimonial/FAQ-0705-es-legal-la-actuacion-de-una-empresa-de-recobros

- Agencia Española de Protección de Datos. (s.f.). Una empresa de recobros me está reclamando una deuda que no es mía. https://www.aepd.es/preguntas-frecuentes/7-solvencia-patrimonial/FAQ-0708-una-empresa-de-recobros-me-esta-reclamando-una-deuda-que-no-es-mia

- El País. (2024, 5 de diciembre). El Supremo confirma el derecho de los inquilinos a comprar casas a precio de fondo buitre. https://elpais.com/espana/madrid/2024-12-05/el-supremo-confirma-el-derecho-de-los-inquilinos-a-comprar-casas-a-precio-de-fondo-buitre

- Economía de Mallorca. (2024, 19 de diciembre). ¿Un fondo buitre puede comprarle tu hipoteca al banco?. https://www.economiademallorca.com/articulo/mercado-inmobiliario/fondo-buitre-puede-comprarle-hipoteca-banco/20241219153917102292.html