Si a los trabajadores les aburre tramitar cancelaciones o devoluciones de dinero, para el área contable el panorama suele ser bastante peor. La operación original, el cambio realizado, la fecha, la hora, el usuario, el motivo, la autorización y el documento posterior deberían poder reconstruirse sin recurrir a conjeturas. Esta es la respuesta esencial a la búsqueda de qué debe registrar un TPV cuando se anula o modifica una venta en un restaurante España: el sistema debe conservar un rastro coherente que permita entender qué ocurrió y cuál fue el resultado económico y documental.

Los restaurantes aplican descuentos, ofrecen invitaciones, corrigen comandas, dividen cuentas y reembolsan importes con absoluta normalidad. El problema aparece cuando todas esas actuaciones se tratan como si fueran la misma cosa o, peor aún, cuando una venta se borra y aquí no ha pasado nada. Un software TPV para hostelería puede centralizar pedidos, mesas, descuentos, cuentas divididas y cobros, facilitando que cada modificación se vincule con una operación y un usuario concretos. Eso ayuda a gestionar el negocio, aunque ninguna marca convierte una configuración deficiente en cumplimiento jurídico por arte de magia.

A continuación explicaremos cómo distinguir una anulación de un descuento, una invitación, una devolución y una rectificación; qué información conviene conservar; quién debería autorizar cada cambio; qué sucede después del cobro y qué debes revisar antes de contratar o configurar el sistema.

Qué operaciones deben quedar registradas en el TPV

Idea clave: El tratamiento de una modificación depende del momento en que se produce y de su efecto. Corregir una comanda abierta no equivale a modificar una venta cobrada. Aplicar un descuento tampoco es lo mismo que devolver dinero o rectificar una factura expedida. El TPV debe reflejar esas diferencias con datos comprensibles.

Antes de entrar en cada operación conviene separar dos planos que suelen mezclarse con una facilidad casi artística: el control interno del restaurante y los requisitos jurídicos del sistema de facturación.

Una línea retirada de una comanda antes de que exista una factura puede formar parte del historial operativo del TPV, sin constituir todavía un registro fiscal de anulación. En cambio, cuando el sistema ya ha generado un registro de facturación, la normativa impide que esa información sea modificada libremente sin dejar la anotación correspondiente.

El Real Decreto 1007/2023 exige que los sistemas informáticos de facturación garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros. Por eso, una operación facturada no debería desaparecer mediante una simple edición que borre su rastro (Real Decreto 1007/2023).

Esta exigencia no significa que el restaurante tenga prohibido corregir errores. Significa algo bastante más razonable: la corrección debe quedar identificada. El sistema tiene que permitir distinguir el registro anterior de la actuación posterior, en lugar de reescribir la historia hasta hacerla irreconocible.

Descuento

El descuento reduce el importe que el cliente debe pagar. Puede responder a una promoción configurada previamente, una campaña comercial, una incidencia durante el servicio o una decisión manual de la persona responsable.

Cuando el TPV aplica un descuento, conviene conservar:

- Precio anterior

- Importe descontado

- Productos afectados

- Motivo seleccionado

- Usuario que solicita o aplica el cambio

- Persona que lo autoriza, cuando la política interna lo exige

- Fecha y la hora

- Importe final de la cuenta.

Una promoción automática no plantea el mismo riesgo operativo que un descuento manual del 50% concedido por un empleado. El primero responde a una regla preconfigurada. El segundo exige una explicación y, en muchos establecimientos, una autorización superior.

Si el descuento se concede antes de expedir el tique o la factura, el documento final puede recoger directamente el precio resultante. Cuando se acuerda después de emitir la factura y afecta a la base imponible o a las cuotas repercutidas, puede ser necesario aplicar el procedimiento de rectificación correspondiente. El momento de la decisión importa, aunque al botón del TPV le dé exactamente igual.

Invitación o cortesía comercial

Una invitación significa que el restaurante asume el coste de un producto o servicio que ha sido entregado al cliente. No equivale a fingir que ese producto nunca salió de la cocina o de la bodega.

El sistema debería identificar:

- Producto invitado

- Precio ordinario

- Importe asumido por el restaurante

- Motivo de la cortesía

- Empleado que la propone

- Responsable que la autoriza

- Momento en que se concede

- Mesa, el pedido y el turno correspondientes

- Efecto sobre la cuenta y el inventario.

La política interna debe establecer quién puede autorizar invitaciones y en qué circunstancias. Una cortesía por una espera excesiva puede ser razonable. Una colección de botellas invitadas por el mismo empleado, siempre al final del turno y sin explicación, merece algo más que una mirada filosófica al informe de ventas.

La invitación también debe diferenciarse de una merma. Un producto derramado antes de servirse, una elaboración descartada y una botella consumida por el cliente pero asumida por el restaurante representan incidencias distintas. Agruparlas bajo un genérico «otros» impide analizar costes, detectar errores y revisar patrones anómalos.

Anulación

La palabra «anulación» puede describir operaciones muy diferentes:

- Retirar una línea introducida por error antes de confirmar el pedido.

- Cancelar un producto que ya se ha enviado a cocina.

- Dejar sin efecto una venta todavía abierta.

- Corregir una factura emitida por error.

- Generar un registro de facturación de anulación dentro de un sistema sujeto al Real Decreto 1007/2023.

El TPV debería distinguir estas situaciones en lugar de ofrecer una papelera universal. Cuando una comanda sigue abierta, el sistema puede registrar el dato anterior, el nuevo estado, el motivo y el usuario. Si el producto ya se había enviado a cocina, también conviene conservar esa circunstancia, porque puede haber existido consumo de materia prima.

Cuando la factura se ha expedido por error, la Agencia Tributaria indica que el registro de alta improcedente debe darse de baja mediante un registro de facturación de anulación que identifique la factura original. Si procede emitir una factura correcta, se genera un nuevo registro de alta con un número de factura o una fecha de expedición diferente (Agencia Estatal de Administración Tributaria, 2026).

Por tanto, el registro de anulación no borra la factura anterior. La identifica y deja constancia de que el alta inicial no procedía. La precisión parece elemental, pero buena parte de la confusión comercial sobre VeriFactu nace de tratar «anular» y «eliminar» como sinónimos. No lo son.

Devolución o reembolso

La devolución implica reintegrar al cliente una cantidad cobrada. Puede afectar a la totalidad de la venta o limitarse a uno de los productos.

El TPV debería relacionar la devolución con:

- Venta y el documento originales

- Importe reintegrado

- Productos afectados

- Medio de pago inicial

- Medio utilizado para devolver el dinero

- Fecha y la hora

- Empleado que tramita la operación

- Persona que la autoriza

- El motivo

- Documento generado después.

Anular una línea antes del cobro evita que esa cantidad llegue a cobrarse. Devolverla supone que el pago ya se produjo y que el restaurante lo reintegra. Confundir ambas situaciones puede provocar diferencias entre la facturación, la caja, el datáfono y la contabilidad.

Cuando el pago se realizó con tarjeta, el sistema debería permitir comprobar que el reembolso económico coincide con la corrección registrada. Una nota interna que diga «devuelto» sirve de poco si el dinero sigue en la cuenta bancaria del restaurante o si se ha entregado efectivo sin justificar la salida de caja.

Qué cambia después de emitir el tique o la factura

La corrección de una cuenta abierta no debe confundirse con la rectificación de una factura ya expedida. El Reglamento de facturación establece los supuestos y requisitos de las facturas rectificativas, por lo que el procedimiento depende del documento emitido y del motivo concreto de la modificación (Real Decreto 1619/2012, art. 15).

Una factura rectificativa puede resultar necesaria cuando la factura original incumple determinados requisitos, las cuotas tributarias se calcularon incorrectamente o concurren circunstancias que modifican la base imponible. La rectificación se realiza mediante una nueva factura que identifica el documento corregido, con las excepciones previstas en la propia norma.

Sin embargo, una factura emitida por una operación inexistente puede requerir un registro de anulación y, cuando proceda, una nueva alta. Por eso no es correcto afirmar que cualquier modificación posterior al cobro se resuelve automáticamente con una factura rectificativa. El tratamiento depende de la causa: error de identificación, operación inexistente, descuento posterior, devolución, modificación de la base imponible u otra incidencia.

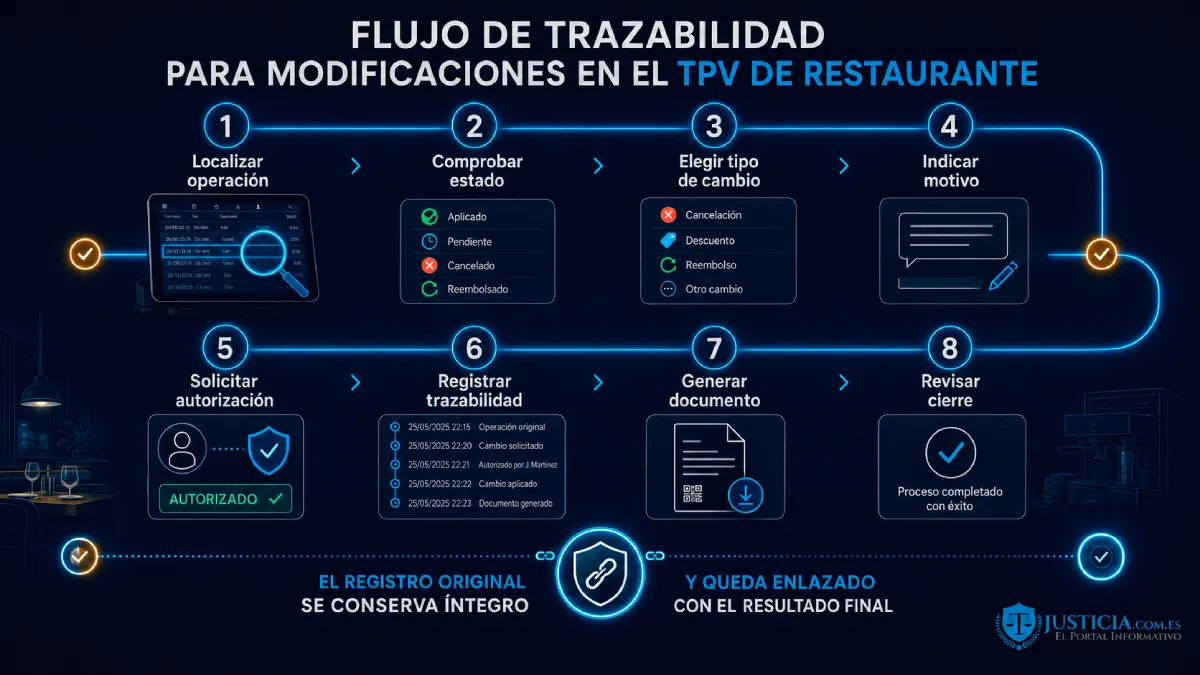

Cómo documentar y autorizar una venta modificada

Qué debes saber: Una modificación correctamente documentada parte de una operación identificable, distingue si existe cobro o factura, registra el dato anterior y explica el cambio. El restaurante puede definir distintos niveles de autorización según el puesto, el importe y el tipo de incidencia, siempre que el procedimiento sea comprensible y verificable.

La pregunta qué debe registrar un TPV cuando se anula o modifica una venta en un restaurante España se responde mejor siguiendo la vida completa de la operación. El rastro debe comenzar en la venta original y terminar en el resultado económico, documental y contable.

Identificar la operación original

Toda modificación debería asociarse a una comanda, una venta, un tique o una factura identificables. El sistema debe evitar correcciones genéricas que resten importes de caja sin señalar qué operación se está modificando.

Como mínimo, conviene localizar:

- Número de pedido o factura

- Mesa o canal de venta

- Establecimiento

- Fecha y turno

- Usuario que abrió la operación

- Productos incluidos

- Importe original

- Medio de pago, cuando ya se haya cobrado.

Esta identificación permite reconstruir la secuencia y evita que el ajuste quede flotando en el sistema como una cifra sin explicación.

Diferenciar el momento de la corrección

Antes de modificar una cuenta, el usuario debe comprobar en qué fase se encuentra:

- Comanda no confirmada: puede existir un error de introducción todavía sin consecuencias en cocina.

- Pedido enviado a cocina: la cancelación puede generar una merma o una incidencia productiva.

- Cuenta abierta: el precio puede modificarse antes de cerrar el cobro.

- Venta cobrada: cualquier reintegro debe conciliarse con caja o con el medio de pago.

- Factura expedida: la corrección debe respetar las reglas de facturación y los registros del sistema.

- Operación contabilizada: el área administrativa debe conocer el ajuste para evitar diferencias posteriores.

Esta clasificación debería aparecer en los procedimientos internos del restaurante. Dejar la decisión al criterio espontáneo de cada camarero produce resultados previsiblemente creativos.

Definir autorizaciones según el puesto

No existe una jerarquía legal universal que obligue a todos los restaurantes a configurar idénticos permisos. La distribución de facultades es una medida de organización y control interno.

Una configuración razonable puede reservar:

Al camarero, la corrección de errores antes de confirmar la comanda

Al responsable de sala, las invitaciones y descuentos dentro de límites establecidos

Al encargado, las anulaciones de ventas abiertas y determinadas devoluciones

A gerencia, los reembolsos de importe elevado o las anulaciones excepcionales

A administración, la revisión de facturas rectificativas y ajustes contables.

El sistema debería identificar por separado al empleado que solicita la modificación y al responsable que la autoriza. Compartir una contraseña entre toda la plantilla puede ahorrar unos segundos. También convierte el historial de usuarios en una obra de ficción.

Conservar el dato anterior y el dato posterior

Un historial útil no se limita a indicar que «hubo un cambio». Debe permitir comprobar:

- Cuál era el dato original;

- Cuál fue el resultado posterior;

- Qué producto o importe se modificó;

- Quién solicitó la actuación;

- Quién la autorizó;

- Cuándo ocurrió;

- Qué motivo se seleccionó;

- En qué establecimiento y turno se produjo;

- Qué medio de pago resultó afectado;

- Qué documento se generó.

El TPV debe permitir reconstruir la operación, vincular la modificación con sus usuarios y conservar información suficiente para revisarla después. También distinguir correctamente entre control operativo y garantía de cumplimiento legal.

Revisar las modificaciones durante el cierre

El cierre de turno debería incluir una revisión de:

- Anulaciones por empleado

- Descuentos manuales

- Invitaciones

- Devoluciones

- Diferencias entre cobros y reembolsos

- Productos cancelados después de enviarse a cocina

- Motivos utilizados con mayor frecuencia

- Operaciones autorizadas fuera del horario habitual

- Incidencias repetidas en una misma mesa o terminal.

Una operación aislada puede responder a un error normal. Varias operaciones similares concentradas en una persona, una franja horaria o un motivo genérico justifican una revisión más detallada. Se trata de control interno, no de declarar culpable a nadie por algoritmo.

Qué debe ofrecer un TPV para conservar la trazabilidad

En pocas palabras: El TPV debe identificar usuarios, limitar permisos, conservar el historial de cambios y generar informes comprensibles. También conviene revisar su integración con pagos, inventario y contabilidad, la exportación de datos y la declaración responsable del productor. Una etiqueta comercial no sustituye la comprobación documental.

Usuarios individuales, perfiles y permisos

Cada empleado debería utilizar una cuenta propia. El TPV debe permitir configurar perfiles con facultades distintas para modificar pedidos, aplicar descuentos, conceder invitaciones, cancelar ventas o realizar devoluciones.

Los permisos deberían poder adaptarse por establecimiento, puesto, tipo de operación, límite económico, horario, estado de la venta y necesidad de autorización superior.

La identificación individual permite atribuir cada actuación a un usuario concreto. También evita que una clave compartida convierta cualquier investigación interna en una ronda de respuestas del tipo «yo no fui».

Historial de modificaciones e informes

El sistema debería mostrar el antes y el después de cada operación. Una lista que indica «venta modificada» sin explicar qué cambió tiene un valor bastante modesto.

Los informes deberían poder filtrarse por empleado, responsable que autoriza, turno, establecimiento, fecha, mesa, tipo de operación, motivo, producto, importe y medio de pago.

El restaurante debe poder revisar por separado descuentos, invitaciones, anulaciones y devoluciones. Sus efectos son diferentes y sus causas también.

Integración con pagos, caja, inventario y contabilidad

Una venta modificada puede afectar al importe facturado, al dinero existente en caja, al datáfono, al stock y al coste de producto. Si estos elementos funcionan como compartimentos aislados, las diferencias aparecen tarde y suelen llegar acompañadas de una hoja de cálculo poco amistosa.

Un Software de gestión para restaurantes puede conectar ventas, usuarios, permisos, pagos, inventario e informes, facilitando la revisión de operaciones desde un entorno común. Revo describe funciones de gestión desde iPad, back-office web, pedidos, mesas, cobros, cuentas divididas, usuarios, permisos, inventario e informes. Estas capacidades permiten contextualizar la solución sin atribuirle garantías jurídicas que ningún proveedor serio debería prometer.

La integración tampoco corrige por sí misma una política interna deficiente. El restaurante debe configurar permisos, motivos, protocolos de autorización y revisiones periódicas. Un sistema puede registrar magníficamente una mala práctica; por eso la tecnología necesita reglas de uso.

Exportación, acceso histórico y recuperación

Antes de contratar el TPV, conviene comprobar:

- Qué formatos de exportación ofrece;

- Si los datos pueden leerse sin herramientas propietarias inaccesibles;

- Cuánto tiempo permanece disponible el histórico;

- Cómo se realizan las copias de seguridad;

- Qué procedimiento existe para recuperar información;

- Qué ocurre al cambiar de proveedor;

- Quién puede acceder a los registros;

- Qué soporte se presta ante una incidencia.

La accesibilidad y la legibilidad forman parte de las garantías exigidas a los sistemas comprendidos en el Real Decreto 1007/2023. Guardar información en un formato que nadie puede interpretar cuando llega una comprobación no es precisamente una victoria tecnológica.

Qué preguntar al proveedor durante una demostración

La Orden HAC/1177/2024 desarrolla las especificaciones técnicas de los sistemas de facturación, incluidos el contenido de los registros, la huella, el encadenamiento y la declaración responsable. La Agencia Tributaria aclara que corresponde al productor certificar mediante esa declaración que el sistema cumple los requisitos aplicables (Orden HAC/1177/2024).

Antes de contratar, solicita la declaración responsable correspondiente a la versión concreta que se implantará. No pidas una supuesta «homologación de Hacienda» como si existiera una pegatina oficial que resolviera todas las dudas. La figura prevista es la declaración responsable del productor, con el contenido exigido normativamente.

También conviene pedir una demostración práctica. El proveedor debería mostrar qué sucede cuando:

- Se elimina una línea después de enviarla a cocina

- Se aplica un descuento manual

- Se invita un producto

- Se devuelve parte de una venta cobrada

- Se emite una factura por error

- Se consulta el historial de un usuario

- Se exportan las operaciones modificadas

- Se recupera información de un turno anterior.

TPV y facturación · control de trazabilidad

Checklist para evaluar el TPV

Esta revisión permite comprobar si el sistema conserva información suficiente para reconstruir descuentos, invitaciones, anulaciones, devoluciones y otras correcciones realizadas sobre una venta.

Marca cada punto después de comprobarlo directamente en la versión del TPV implantada y en la documentación facilitada por el proveedor.

Qué debes saber: superar esta checklist no demuestra por sí solo que todas las operaciones estén correctamente documentadas. También debe comprobarse la configuración efectiva, los permisos asignados y el uso diario del sistema. Un TPV con funciones suficientes puede perder trazabilidad si los procedimientos internos no se aplican.

Qué debe registrar el TPV para que cada modificación sea verificable

Una venta modificada debe poder reconstruirse desde su origen hasta su resultado. El restaurante necesita conservar la operación inicial, el motivo, el usuario, la autorización, el momento del cambio y el documento generado. Esta trazabilidad facilita la revisión de la facturación, permite detectar errores repetidos y mejora el control sobre caja, pagos e inventario.

La prudencia jurídica obliga a distinguir una corrección interna de una comanda, una devolución después del cobro, un registro de facturación de anulación y una factura rectificativa. Meterlo todo en el mismo cajón puede parecer cómodo durante el servicio. Después, cuando contabilidad intenta conciliar cifras o se solicita el historial de una operación, la comodidad desaparece con una puntualidad admirable.

Los restaurantes que necesiten revisar cómo se gestionan los permisos, las anulaciones, los descuentos y los informes pueden solicitar una demostración de Revo para comprobar cómo se adapta el sistema a su operativa.

Esta información es orientativa. El tratamiento fiscal de una operación puede depender del documento emitido, del momento de la corrección y de las circunstancias concretas.

Referencias consultadas

- Agencia Estatal de Administración Tributaria. (2026). Procedimientos de facturación en los sistemas VERIFACTU: modificación o anulación de facturas emitidas por error. Ministerio de Hacienda. https://sede.agenciatributaria.gob.es/Sede/iva/sistemas-informaticos-facturacion-verifactu/preguntas-frecuentes/procedimientos-facturacion.html

- España. Ministerio de Hacienda. (2024). Orden HAC/1177/2024, de 17 de octubre, por la que se desarrollan las especificaciones técnicas, funcionales y de contenido de los sistemas informáticos de facturación. Boletín Oficial del Estado, núm. 260, de 28 de octubre de 2024. https://www.boe.es/buscar/act.php?id=BOE-A-2024-22138

- España. Ministerio de Hacienda y Administraciones Públicas. (2012). Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación. Boletín Oficial del Estado, núm. 289, de 1 de diciembre de 2012. https://www.boe.es/buscar/act.php?id=BOE-A-2012-14696

- España. Ministerio de Hacienda y Función Pública. (2023). Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos de los sistemas informáticos de facturación y la estandarización de formatos de los registros de facturación. Boletín Oficial del Estado, núm. 291, de 6 de diciembre de 2023. https://www.boe.es/buscar/act.php?id=BOE-A-2023-24840